| ★2006年度税制改正

|

◆ 実質的な一人会社のオーナー役員への役員給与の損金算入制限措置 2006年税制改正により、実質一人会社(特殊支配同族会社)のオーナー役員への役員給与の損金算入制限措置がとられるようになります。 親族でその会社の90%以上の株式を所有し、かつ、役員の半分以上が同族関係者である場合は、原則として代表者 に対して支給される給与のうち、「給与所得控除に相当する部分」は損金の額に算入できなくなります。 「給与所得控除に相当する部分」の計算は、 例えば役員報酬1000万円の場合、役員報酬×10%+120万円=220万円となります。 法人所得が100万円であった場合、役員給与の損金不算入により課税される法人所得は220万円増えて320万円となります。法人税の実効税率は小規模の中小法人の場合約30%ですので、約66万円の増税となります。 「給与所得控除に相当する部分」の計算

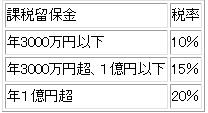

※この措置には適用除外がありますが、(1) 直前3年以内に開始する事業年度における基準所得金額(法人の所得の金額と所得の金額の計算上損金の額に算入された役員給与の額の合計額)の平均額が、年800万円以下の法人、(2)同基準所得金額が年800万円超〜3000万円以下で、かつ、基準所得金額にしめる当該代表者の役員給与の割合が1/2以下の法人、となっています。 法人税の実効税率とは? 法人税の実効税率とは、法人税、法人事業税、法人住民税を勘案した実質的な税負担率です。法人税(30%、但し資本金1億円以下の中小法人は、年所得800万円以下の部分は22%、同800万円超の部分は30%)、法人事業税 (普通法人の場合、所得のうち400万円以下の部分 5%、同400万円超〜800万円以下の部分 7.3%)、 法人市民税(均等割 5万円〜、法人税割:法人税額× 14.7%(資本金1億円以下の中小法人は12.3%)です。小規模の中小法人で約30%、大企業で約40%になります。 ※ 平成19年度の税制改正大綱に、平成18年の税制改正で導入された「特殊支配同族会社の役員給与の損金不算入制度」について、適用除外要件の「基準所得金額が800万円以下」を「1,600万円以下」に引き上げるという内容が盛り込まれました。(2006.12月)適用は平成19年4月以降開始事業年度になります。 ◆ 内部留保金課税 留保金課税とは、同族会社が一定の限度額を超えて所得を留保した場合に、通常の法人税に加えて、以下の特別税率による法人税が課税される制度です。特別税率は、課税留保金(=当期留保金−留保控除額)により、以下の通りとなります。

留保控除額は今回の税制改正により、(1)所得基準(所得等の金額の40%。中小法人は50%)、(2) 定額基準(年2000万円)、その他基準(3)、(4)のうち、もっとも多い金額となります。

| |